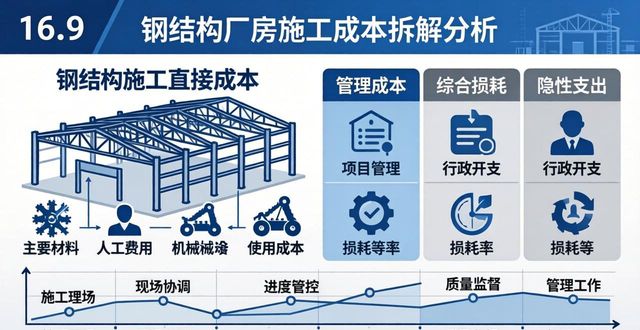

处于建筑工程范畴之中,钢结构厂房凭借着施工周期较为短暂、空间利用率相对较高、抗震性能具备优良特性,从而变身成为工业建筑方面的主流选择里的其中一个。然而对于从事工程工作的人员来讲,成本核算所达到的精准程度乃是项目盈亏的核心关键命脉所在。接下来将会从钢结构厂房施工成本的构成起始出发,从材料、人工、机械、损耗以及管理、利润这些维度,开展一回具备系统化特征的成本拆解剖析。提供给大家在工作期间予以参考。

第一是材料成本,它是钢结构厂房施工成本里边重要构成部分,一般能占到施工总成本大概百分之四十到百分之六十左右。钢结构材料成本关键在于钢材原材价格同加工损耗率的集成核算。原材价格以市面上常见 Q355B 钢材为例来说,其原材料基准价约是 3500 元每吨(价格随市场变动,要实时询问价格)。由于钢材在切割、拼接以及余料处理等一系列过程中还会产生损耗,这部分损耗按照行业司空见惯规定以百分之三来计提。所以,材料成本要核算成这样:3500乘以(1加上3%)等于3605{元/吨}。要是能够借助优化下料方案(像预先开展BIM排版那样),那么就能降低损耗率,进而可以进一步压缩材料成本了。

第二部分属于人工成本范畴,人工成本在钢结构施工的全部流程里都有体现,这个全流程包住“表面处理—加工—安装”,每一道工序都要依靠专业技术人员以及技术的投入才行。要是为了保障钢结构防腐性能,那就得对构件做抛丸除锈和涂装处理,进行抛丸除锈上漆工序的成本大概是300元/吨。钢材加工方面,它包括下料、焊接、制孔、组立等工艺,开展这项工作得专业设备和技术工人共同作业,成本大约是1000元/吨。现场安装部分,大跨度构件的吊装、拼接对于班组熟练度的要求是极高的,人工安装成本大概是700元/吨。综上所述,人工方面的总成本呈现这样的情况,其具体数值是,300加上1000再加上700,最终的结果等于2000,单位是元每吨。

在成本组成里,第三个部分是施工机械成本以及其他成本,钢结构因高处吊装所具备的“重吨位、大跨度”的作业特性,必然需要大面积、使用大吨位起重机械,所以施工机械成本也是不可缺少的一部分。其中,机械成本方面,吊车等起重设备乃是构件吊装的核心工具,按照行业常规进行测算,机械成本大约为200元/吨。运输及杂项成本方面,钢材由加工厂运送至施工现场的运输费用、现场小型机具租赁费用等杂项,约为200元/吨。成本的这部分,其优化的空间,在于机械的统筹调度,像是多项目去共享设备这种情况,以及运输路线的规划,由此能够有效地降低闲置成本以及冗余成本。

其一,关于管理方面,隐性成本的精细化把控当中,除了直接成本之外,管理成本以及综合损耗之处的隐性支出,也是需要被纳入核算范围的。其二,现场协调、进度管控、质量监督等一系列管理工作,是按照总成本的百分之二来进行计提的。

先说第五个要点是利润,没有谁会去做那种赔本的生意,对于利润这一块儿,一般是按照百分之五到百分之十去记取的,这里我们选取中间的数值百分之七来进行计算。接着把上面提到的各项成本一项一项地合计在一起,材料成本在这里是三千六百零五元,人工成本是两千块,机械成本为两百元,运输等成本是两百块,加起来就是每吨六千零五元,在计入百分之二的管理成本以及百分之七的利润之后,总成本是六千零五元乘以括号一加上百分之二再乘以括号一加上百分之七,算出来约等于六千五百五十三元,也就是大约每吨六千六百元整。

综上所述,对于通常意义上的钢结构厂房而言,其施工成本能够参照6600元/吨这个基准价格,随后依据项目自身的具体情形以及独特特点加以调整,施工成本核算可不是简单的数字累加汇总,而是涉及原材料、人工费用、机械设备、管理层面、利润以及其他诸多方面等多个维度的精细管理控制,从3%的损耗比率到2%的管理成本提取,每一个系数的背后都是工程经验的积累沉淀。

...

电话

13587233356

邮 箱:459152626@qq.com

手 机:13705824093

地 址:浙江省湖州市安吉县孝丰镇

版权所有 Copyright(C)2009-2023 天源二手钢结构-二手钢结构-二手钢结构回收-二手钢结构出售 浙ICP备2021000804号-1 XML地图 二手钢结构信息网