要来把从事钢构这一行业的那几位各家公司所呈现的财报都逐一查看一番, 起始是从规模最为庞大的鸿路钢构着手。

相较于2024年它出现了比较明显的下跌状况, 2025年鸿路钢构实现了营收同比有2.6%的增长幅度, 尽管这一增长幅度并未达到2023年所创下的峰值水平, 然而它成功逆转了2024年下跌的负面影响之势, 并且在2026年一季度营收依旧呈现同比增长态势, 综合来看其整个经营形势在所涉行业里头属于相对较好的情形。

鸿路钢构的营收构成极为单纯, 与钢结构息息相关相关的业务所占比例将近百分之九十七, 所有的市场均处于国内, 我们就不对这方面的内容予以展开谈论。

2025年, 净利润出现了下跌, 下跌幅度为18.3%, 再加之2024年超过三成的下跌情况, 如此一来, 两年累计便有接近腰斩的跌幅。行情处于不佳状态, 不是通过营收展现出来, 便是通过净利润展现出来, 哪怕是优势企业, 也很难避开这个规律。

位于2026年第一季度的营收, 开始呈现出反弹的态势, 虽说该反弹幅度并非十分显著, 然而却能够对已然下跌的形势起到稳定的作用, 此情况亦是挺不错的。

2025年, 仅仅存在年中的两个季度, 营收, 处于同比稍微有所下跌的状况, 基本上而言算是寻觅到了支撑。净利润的表现, 那可就比较糟糕了, 存在三个季度都达不到2亿元的情况, 最终, 就致使了全年的净利润大幅度下跌。

已有两个季度维持了营收反弹的趋势, 其平均反弹幅度约在那10%, 并且净利润也呈现出反弹态势, 如此看来, 这趋势还算是较为不错的。

各个季度的主营业务均处于盈利情形, 在2025年的多数季度里, 主营业务的盈利幅度并不比2024年同一时期更为逊色, 2026年第一季度的情况居然还超出了之前的八个季度。这是由于鸿路钢构的毛利率所使然, 尽管其总体水准不算高, 不过基本上都是在10%左右进行波动。

毛利率多年来持续下滑, 每年下滑幅度不大, 最多仅1个百分点, 然而在持续影响之下, 2025年以及2026年一季度相较于2019年, 累计跌去了4个多百分点。近两年多毛利率在10%左右获得支撑, 能有如此表现, 于行业之中也算较为良好的。

前些年, 销售净利率跟毛利率之间的距离有了缩小的情况, 最近两年多, 这个距离又开始了扩大, 面对营收出现下跌的状况, 规模效应所产生的负作用, 影响还是比较大的, 净资产收益率在2024年出现了跳水, 同时还失去了“葵花宝典”(净资产收益率高于毛利率)这样的绝招, 2025年以及2026年一季度依旧处于下滑态势, 但仍旧能够算得上入门级的优秀水平。

在2024年的时候,主营业务盈利空间下降到了2.2个百分点, 到了2025年增长了0.3个百分点, 进入2026年一季度, 它又增长了0.8个百分点。主营业务所具备的盈利能力, 的确是存在着止跌反弹的相关迹象。那么2025年净利润所出现的下跌, 是否和主营业务之间的关系并不大呢? 从理论方面来讲是这样的, 然而到底具体是因为什么原因, 我们接下来依然需要持续去观察。

得提一句, 前面我们看到, 2025年毛利率稍有下降, 致使当年主营业务盈利空间得以提升的主要缘由是压缩期间费用的成效挺好, 甚至在2026年一季度, 这种影响依旧在持续产生积极作用。

在其他收益这块儿的情况上, 2025年相比2024年已经出现了差值, 这个差值是减少了1.1亿元, 在净利润水平处于不高的这种状况下, 这样的情况就能够使得净利润的增减幅度发生了变化, 而这个变化也就是前面所看到的那种样子了。

在2025年的时候, 资产减值损失发生了波动, 信用减值损失同样产生了波动, 然而, 将二者的合计数跟去年相比, 损失的情况处于减少的态势, 主要存在的情况是, 政府补助有所减少, 这一情况致使在2025年时,净收益水平降低到了很低的程度。

政府给予的补助显著地下降, 这样的状况是我们于最近所目睹的, 在上市公司当中普遍存在着的现象。我们持有这样的看法, 在后续的期间之内, 仍然有着继续下降的趋向 , 其中的道理十分简单 , 那就是地主家也已经没有多余的粮食了。

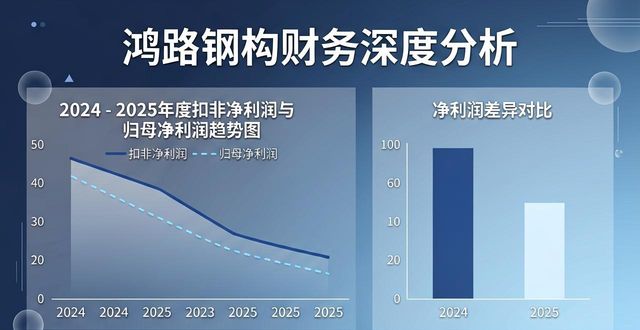

2025年, 其扣非净利润处于下降状态, 该年扣非净利润与2024年扣非净利润的差异, 相较于两年归母净利润之间的差异, 要小出许多。因主营业务盈利和经营性项目盈利, 并非完全实现对应, 以致产生这样的差异, 这并不奇怪。

经营活动的净现金流呈现较好态势, 在2025年达到新高。钢构此行业, 本不依赖固定资产投资。然而鸿路钢构筑造上投资始终在高位, 2025年同比降幅极低, 相比峰值年份, 差距也不大。持续投入, 或许便是其能保持强大竞争力的关键缘由。

先来看, 近几年末的时候, 固定资产出现了明显增长, 经营性长期资产也有着明显增长, 鸿路钢构, 其经营规模一直是在持续扩大的。那么, 我们能不能这样认为, 就是假设行业形势回暖了, 他们在产能方面, 在设施等方面, 是不是已经具备了较好的条件, 进而会取得比同行更大的优势? 对于这个, 我个人觉得是有可能的, 然而, 只是现在去谈行业全面回暖, 好像有点为时过早了。

在2023年, 经营活动的净现金流不及当年净利润, 主要原因是应收项目新增资金占用量较大,存货新增资金占用量也较大, 且折旧和应付项目等方面补偿不了缺口。在2024年, 同样经营活动的净现金流不及当年净利润, 主要原因仍是应收项目新增资金占用量较大, 存货新增资金占用量也较大, 并且折旧和应付项目等方面补偿不了缺口。2023年营收创下新高, 出现这种情况尚可理解。2024年营收下跌却仍是这般表现, 应当是惯性所致。

到了2025年, 情形已然发生逆转, 然而, 固定资产折旧回收资金所产生的影响并非主要因素, 反而是更多占据应付项目, 以此来抵消存货增长带来的影响。他们这般大开大合的表现, 着实还是难以让人全然放心, 鉴于此, 我们仍需进一步仔细查看一番。

存货规模, 在2025年年末之际显示大幅增长态势同时, 于2026年一季度末之时同样呈现大幅增长状况, 并且存货周转天数也处于拉长状态。将其与营收的反弹情况相结合, 甚至竟然给人营造出一种产品处于供不应求之态势, 进而需要通过大量备货的方式来应对市场需求的那种感觉。

各类存货项目当中, 都存在着增长的情况, 库存商品的增长幅度仅仅只有 15.2%, 远远比不上原材料以及在产品的增长幅度那么大, 并且增长额度也没有那般高, 这样的状况, 能不能据此表明确实属于扩大生产经营规模的迹象, 又或者说其产品积压滞销的顾虑并非很大? 我以个人名义发表观点, 从财务的角度去看待, 确实是这样的。

“应收票据及应收账款”于 2024 年达到顶点值之后, 2025 年年末呈现下降态势, 2026 年一季度末同样处于下降状况 , 鸿路钢构的回款情形趋向好的方向转变。应收账款周转天数在经历上升阶段后渐渐回落 , 坏账损失类风险跟前几年相比差别不太明显。

在2025年年末“应付票据及应付账款”才抵达峰值, 到了2026年一季度末出现下降。虽说预收性质的合同负债等同样在增长, 而这常常是业务回暖的信号, 只是因更多应付项目的增长, 并不一定全是业务等增长致使的欠款增多, 情形还要复杂一些。如此这般, 情况还相对复杂, 这一点不可忽视。

鸿路钢构的资产负债率并不高达65% , 其涉及长期的偿债能力实际上是较为良好的。然而它的存货规模是比较大的 , 流动比率看上去状况尚可 , 速动比率看上去却是偏低的 , 这便对其存货变现提出了较高的要求。依据前面所目睹的预收款项增长情形 , 我觉得这方面的问题并非很大。

鸿路钢构在2025年年末的时候, 其有息负债规模在增长, 到了2026年一季度末, 这种有息负债规模依旧处于增长状态, 不过增长的幅度相比于前几年而言, 已经不再像之前那么夸张了。就我个人角度来看, 我觉得他们或许还是会慢慢地去控制并且降低杠杆, 然而这是需要依据后续的营收增加或者减少的表现等方面的反馈, 才能够形成新的决定的。

鸿路钢构在不算长的时间内, 成了行业里领袖层次的存在, 其营收状况, 主营业务盈利表现, 还有资产负债结构等都相对较好, 然而钢构行业现状明显, 能否逆势大幅增长, 尚需观察, 我们后续当然还要瞧瞧其他同行情形, 许多同行的状况就没这么乐观了。

电话

13587233356

邮 箱:459152626@qq.com

手 机:13705824093

地 址:浙江省湖州市安吉县孝丰镇

版权所有 Copyright(C)2009-2023 天源二手钢结构-二手钢结构-二手钢结构回收-二手钢结构出售 浙ICP备2021000804号-1 XML地图 二手钢结构信息网