鸿路钢构在2002年9月19日成立,在2011年1月18日于深圳证券交易所上市,其注册地址处在安徽省合肥市,办公地址也在安徽省合肥市,它是国内钢结构制造行业里的龙头企业,核心业务是钢结构制造销售,具备全产业链的差异化优势,投资价值明显。

鸿路钢构的主要业务包含钢结构制造并销售业务,其绿色建材所对应生产销售业务,以及钢结构装配式建筑工程总承包业务,此外鸿路钢构所属申万行业是建筑装饰中的专业工程里的钢结构类别,在涉及面上包括钢结构概念、和装配式建筑概念以及基建领域等概念板块。

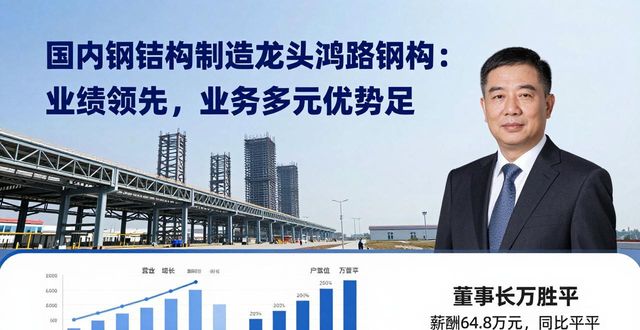

经营业绩:营收行业第一,净利润行业第一

2025年,鸿路钢构的营业收入达成了220.68亿元,于行业的10家公司里头排名是第一,行业里排名第一的鸿路钢构有着220.68亿元,排名第二的是精工钢构有208.38亿元,行业的平均数是79.33亿元,中位数是53.84亿元。在主营业务构成里,H型钢结构有125.66亿元,其占比为56.94%,箱型十字型结构有41.41亿元,占比是18.76%,次结构有27.24亿元,占比为12.34%,管型结构有13.57亿元,占比6.15%,其他(补充)有6.73亿元,占比3.05%,桁架结构有6.08亿元,占比2.75%。在净利润之情形下,于二零二五年时,其数额为六点三亿元,此亦在行业范围内十家公司里位居首位,行业里处于第一名位置的鸿路钢构之净利润是六点三亿元,处于第二名位置的精工钢构之净利润为六点一一亿元,行业的平均数是一点一一亿元,中位数则是一点零五亿元。

资产负债率高于同业平均,毛利率低于同业平均

2025年,鸿路钢构在偿债能力方面,资产负债率为64.38%,此数据高于去年同期的61.91%,同时也高于行业平均的57.21% ,从盈利能力角度而言,该年公司毛利率为9.85%,低于去年同期的10.33%,并且低于行业平均的12.24%。

董事长万胜平薪酬64.8万元,同比持平

鸿路钢构的控股股东是商晓波,而实际控制人是商晓波以及邓烨芳 ,董事长万胜平出生于1972年,具有中国国籍,不存在境外永久居留权,拥有本科学历,是高级会计师同时也是高级经济师 ,曾在安庆电力四维实业总公司财务部任职,还在安徽科苑集团股份有限公司担任过财务组长。自2002年起至今一直在本公司工作,当下担任本公司董事长,2025年的薪酬为64.8万,和2024年保持一样。总经理是刘斌,男性,出生于1984年8月,具有中国国籍,没有境外永久居留权,具备大学专科学历。2007年起至2011年,于广东省韶关市第二建筑工程公司岗位是项目部财务,2012年开始直至现在,在安徽鸿路钢结构(集团)股份有限公司工作,曾担任过公司财务主管,还担任过投资发展部经理,也担任过副总经理,现担任公司总经理,2025年薪酬为36.04万,相较于2024年的33.99万,增加了2.05万。

A股股东户数较上期增加6.87%

截至于二零二五年十二月三十一日,鸿路钢构A股之中作为股东存在数量有一万七千五百户,跟前面那一期相比较增加了百分之六点八七;平均每户所持有流通A股的数量是二万八千四百,跟紧挨着的上一期比较减少了百分之六点四三。到了二零二六年三月三十一日这一时刻,鸿路钢构十大流通股东里面,富国研究精选灵活配置混合A(代码为000880)处于第三大流通股东这个位置,持有的股票数量是一千三百一十八点一七万股,持股的数量跟前面那一期比起来没有发生变化。有一只叫做中庚价值领航混合的基金,其基金代码为006551,它处于第四大流通股东的位置,持有的股份数量是1015.09万股,和上一个时期相比较而言,减少了179.17万股。还有一只叫中庚价值先锋股票的基金,代码是012930,它位列第五大流通股东,持有994.63万股,相较于上期,减少了573.32万股。另外,景顺资源垄断混合A,其代码是162607,它身处第六大流通股东之位,持股数量为841.80万股,跟上期相比,减少了 34.98万股。有一只名为华夏能源革新股票A的,其代码是003834,它处在第七大流通股东的位置上,持有股票数量为803.42万股,并且它是属于新进股东。另外,还有一只叫景顺长城中国回报混合A的,其代码是000772,它从十大流通股东的行列当中退出来了。

财通证券表明,在4月28日的时候,公司发布公告称,2026年第一季度达成营收52.4亿元,与同比相比增长了8.9%,达成归母净利润1.5亿元,和同比相比增长了8.1%,扣除非经常性损益后的归母净利润1.4亿元,同比增长幅度为21.6%。第一季度费用端促使吨净利状况得到好转,对第二季度吨毛利能够进一步得到改善持看好态度。公司在2026年第一季度产量为120.38万吨,倘若产销率为94%,预计销量同比增长大概16%,扣除非经常性损益后的吨净利为123元,同比增长约5%左右,相较于2025年第四季度的54元有大幅改善。一季度,CFO净流出相对而言较多,不过收现比同比略微有了提升,推测流出较多主要是因为订单有所增加,以及成本端提前进行了备货而导致的。在投资建议这方面,公司吨净利拐点信号清晰明确,今年有希望达成量与吨净利的双重增长,当前逻辑初步得以兑现,预计26至28年公司归母净利润分别为8.8亿元、12.5亿元、16.3亿元,对应的PE分别为16倍、11倍、9倍,维持“买入”评级。风险提示包括宏观经济波动风险、行业竞争加剧风险、原材料波动风险。

电话

13587233356

邮 箱:459152626@qq.com

手 机:13705824093

地 址:浙江省湖州市安吉县孝丰镇

版权所有 Copyright(C)2009-2023 天源二手钢结构-二手钢结构-二手钢结构回收-二手钢结构出售 浙ICP备2021000804号-1 XML地图 二手钢结构信息网